230 000 euros sur la table, et pas pour acheter un palace : c’est le montant moyen dépensé en France pour une acquisition immobilière. Pourtant, la plupart des acheteurs tombent de haut en découvrant la part qui part… ailleurs. Derrière l’expression « honoraires de notaire », se cachent en réalité une cascade de taxes et de frais que le notaire collecte pour l’État et les collectivités. Une ligne sur le compromis qui pèse lourd, parfois jusqu’à 8 % du prix d’achat. Autant dire que le passage chez le notaire, ce n’est pas qu’une formalité administrative : c’est un vrai poste de dépense.

Quand faut-il payer les frais de notaire ?

Le paiement intervient au moment où le bien change de main. Que ce soit une maison, un terrain ou des locaux professionnels, la règle est la même : le notaire demande le règlement avant de finaliser la transaction. Les situations concernées sont les suivantes :

A découvrir également : Application MyFoncia : tout ce qu’il faut savoir avant de l’installer

- Vente classique, que ce soit pour un appartement, un terrain bâti ou une opération en viager, les droits de mutation à titre onéreux (DMTO) s’appliquent

- Transmission dite « gratuite », dans le cas d’une donation ou d’une succession, d’autres droits entrent en jeu

Le notaire collecte l’ensemble des taxes et émoluments avant de reverser les parts dues à chaque collectivité : mairie, département, État. Il ne s’agit pas ici de montants anecdotiques. Dans l’ancien, les frais de notaire oscillent entre 7 et 8 % du prix d’achat. Pour un logement neuf, la facture descend à 2 ou 3 %, mais cela reste loin d’être négligeable.

Comment se décomposent les frais de notaire ?

Les frais s’articulent autour de plusieurs impôts et taxes. Voici les principaux postes qui constituent ce que l’on appelle, à tort, les « honoraires de notaire » :

A lire également : Estimation immobilière à La Rochelle, quel impact de la mer ?

- Taxe communale : elle s’élève à 1,20 % du prix d’acquisition

- Taxe départementale : relevée à 4,50 % dans la quasi-totalité des départements depuis 2016

- Taxe pour l’État : 2,37 % du montant de la taxe départementale, une addition qui s’empile rapidement

Au total, les droits de mutation atteignent 5,8 % du prix du bien (5,09 % dans quelques départements où le taux départemental reste minoré).

Mais ce n’est pas tout. Outre ces taxes, le notaire perçoit :

- Ses propres émoluments, calculés selon un barème réglementé

- Des débours : il s’agit de sommes avancées pour le compte de l’acheteur à d’autres intervenants (cadastre, conservateur des hypothèques, obtention de pièces administratives). La loi Alur a d’ailleurs allongé la liste des documents à réunir, ce qui a mécaniquement gonflé cette part du budget.

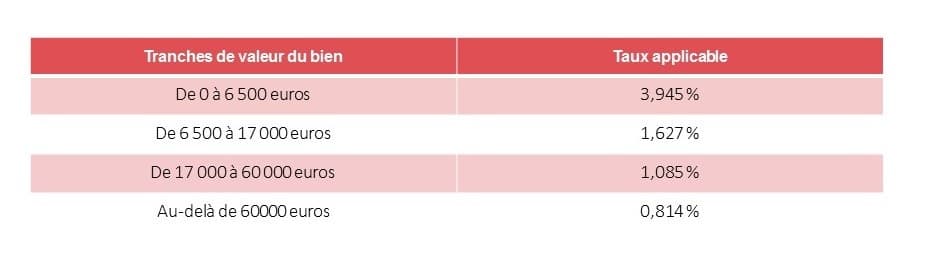

Quels sont les barèmes appliqués selon la valeur du bien ?

Les émoluments du notaire sont soumis à un barème dégressif, fixé par le décret du 26 février 2016. Voici les différentes tranches en vigueur :

Un exemple concret : pour un bien immobilier de 230 000 €, le montant des émoluments du notaire, TVA comprise, s’élève à 2 733,13 €. De quoi relativiser la part réellement perçue par le professionnel, comparée aux taxes reversées aux collectivités.

Depuis l’entrée en vigueur de la loi Macron, les notaires sont autorisés à accorder une remise partielle sur leurs émoluments pour les transactions d’un montant supérieur ou égal à 150 000 €. Cet assouplissement reste toutefois marginal et ne bouleverse pas l’économie globale des frais.

Dans quels cas bénéficie-t-on de frais réduits ?

Certaines situations permettent de réduire la note, en particulier lors de l’achat d’un logement neuf. Ce régime plus avantageux s’applique dans les cas suivants :

- Vente directe par le promoteur ou le constructeur

- Bâtiments nouvellement achevés et jamais occupés

- Vente en état futur d’achèvement, souvent appelée « vente sur plan »

Dans ces cas, puisque le bien neuf est déjà soumis à une TVA immobilière de 20 %, les frais de notaire se limitent à la taxe de publicité foncière et aux émoluments du notaire. L’écart avec l’ancien est donc significatif.

Attention : un logement revendu dans les cinq ans qui suivent sa construction bascule dans la catégorie des « anciens » au regard des frais de notaire. L’acquéreur devra alors s’acquitter du même niveau de frais que pour un bien déjà habité.

La prochaine fois qu’une annonce vente vous fait de l’œil, gardez en tête ce jeu d’équilibriste financier. Acheter, ce n’est pas seulement signer un chèque au vendeur : c’est aussi contribuer, à coup de pourcentages savamment orchestrés, au fonctionnement de tout un écosystème fiscal. Qui a dit que la pierre était un placement tranquille ?